한 달 전인가, 신과함께에 이다솔 차장님이 출연해서 에너지 산업에 대해 이해하기 쉽게 정리해주셨습니다. 역시 영상교육이라 그런지 아니면, 강의를 매끄럽게 해 주셔서 그런지 덕분에 정리가 안되던 것들이 머리에 잘 들어왔어요. 그 내용을 개인적인 차원에서 다시 정리하고자 합니다

ECC와 NCC의 차이

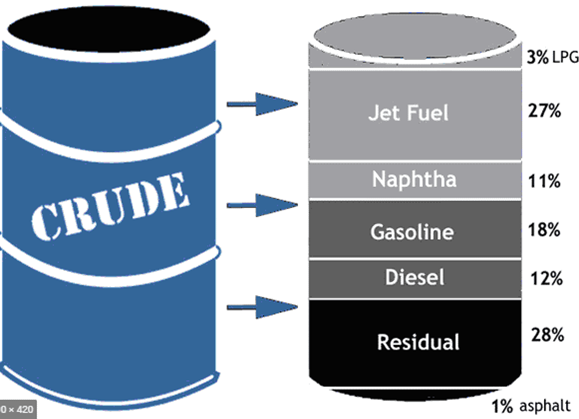

ECC는 쉐일가스, NCC는 석유로 만들게 됩니다. 더 정확히는 NCC는 석유를 정제할 때 나오는 납사를 원료로 사용하고, ECC는 천연가스를 정제할 때 나오는 에탄을 원료로 사용합니다. 석유의 공급량은 최근 10년 동안 크게 증가하지 않았는데, 셰일가스의 공급은 크게 증가하면서 에탄이 당연히 싸졌겠죠? 지금 원유 가격이 많이 낮아져 NCC 원료가 많이 싸진 상황입니다.

셰일가스를 정제하면 대부분이 C1에 해당하는 메탄이며 비중은 50%입니다. 그 외에 C2 에탄 C3 프로판 C4 부탄이 일정한 비율로 나온다고 해요. 근데 찾아보면 이 비중은 가스마다 또 다른 것 같습니다. 셰일가스는 메탄을 채취해서 난방과 발전에 사용하고, C2는 버리는 가스인데, 석유화학기업에게 헐값에 버리게 된다고 합니다. 덕분에 ECC 업체들은 낮은 가격에 “원료 에탄”을 수급할 수 있었던 것입니다.

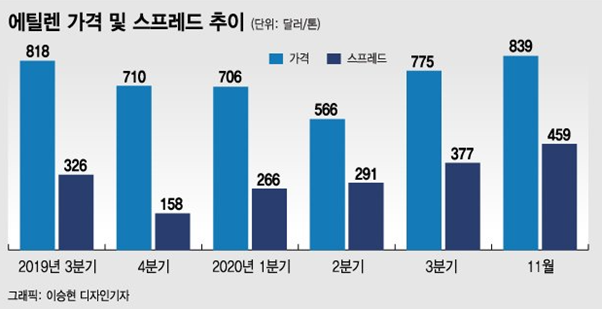

반면, 아시아의 석화 기업들은 거의 NCC 크래커를 갖고 있습니다. 우리나라의 경우 석유를 사다가 정제하는 경우가 많습니다. 그러니까 주로 납사를 가지고 제품을 만들었던 것입니다. 머니투데이에 나온 기사를 참고하면, 에틸렌 가격은 상승하고 있고 납사와의 스프레드도 확대되고 있네요.

주가에 중요한 것은 원료와 제품의 가격 스프레드

사이클 업종의 특징은 공급을 증가시키는데 시차가 매우 크다는 점입니다. 수요는 감소하는데 체사피크 등 셰일업체들이 파산하면서 ECC 원료인 원자재 가격이 올라가니까 제품과 원료의 스프레드가 줄어들고 미국 석화기업들의 주가가 매우 안 좋았다는 해석이 가능합니다.

게다가 미국의 민주당과 바이든 당선인의 친환경 정책으로 셰일가스가 개발이 둔화될 것이라는 전망이 우세합니다. 그럼 향후 에탄의 공급도 제한되고 가격도 상승하는 요인이 되지 않을까 시장에서 우려하는 것 같습니다.

그럼 다음 2가지 상황이 있다면, 어떤 상황이 가장 석화기업들에 좋은 상황일까요? 1) 제품과 원자재 같이 가격 상승 2) 원료는 하락하는데 제품 가격은 상승. 1) 번이 흔히 말하는 슈퍼사이클입니다. 2) 번의 경우는 대박인데 오래 지속될 수 없습니다. 인건비나 기타 비용은 (고정비) 그대로인 경우가 많기 때문에 2) 번의 경우에서 소재 기업의 마진은 계속 증가하게 됩니다.

그리고 스프레드가 벌어지려면 원료가격이 제품 가격에 전가될 수 있는지를 봐야 합니다. 이건 어떻게 보는지 모르겠어요. 이게 경제적 해자가 아닐까요? 영업이익률로 봐야 하나.

최근 몇 달 급등한 Hmm도 마찬가지입니다. 해운도 비슷한 성격이 있어. 물동량이 받쳐주지 않으면, 혼자 운임을 올리고 수익을 낼 수 없습니다. 운임지수가 제품 가격이고 원료는 석유라고 본다면, 최근에 물동량이 증가하면서 운임지수는 크게 반등하고 있고 주가도 함께 상승하고 있습니다.

어쨌든 ECC나 NCC에 관계없이 에너지 관련 기업은 수요와 공급의 밸런스가 중요해서 개별 기업 혼자 잘 나가는 경우는 별로 없고 산업이 함께 움직인다고 합니다. 또한, 제품의 가격보다 제품의 스프레드가 중요하다고 합니다.

#. 본 내용은 유튜브 채널 신과 함께 내용을 토대로 인터넷 자료를 찾으며 정리했습니다. 그리고 투자에 책임을 져드릴 수 없으니 꼭 본인이 또 공부하셔서 본인의 것으로 만드시길 바랍니다.

'자산을 지키는 이야기 > 산업 이야기' 카테고리의 다른 글

| 철강업 주가와 중국의 관계 (0) | 2022.04.28 |

|---|---|

| 항공주는 날아오를까? 2022년 1분기 미국 항공시장 점검과 전망 (0) | 2022.04.15 |

| 유가 상승과 하락의 7가지 가능성 (0) | 2022.04.09 |

| 요즘의 반도체와 삼성전자에 대해, 노근창 센터장님 (0) | 2021.12.21 |

| 신과함께, 이다솔 차장의 석유화확 밸류체인 자원개발부터 정밀화학까지(1) (0) | 2021.01.07 |

댓글