포스코케미칼 PER의 상승 이유

(PER은 시가총액을 순이익으로 나눈 값입니다. PER 값이 높을수록 향후 성장성을 높게 평가받는 것입니다) 포스코케미칼의 전통적인 PER은 20~30배 수준입니다. 그런데 주가가 미친듯이 오르더니 이제는 2021년 예상 실적 기준으로 50배에 이르렀습니다. 무슨 일이 벌어진거죠?

나만 몰랐던 2차전지 수혜주 포스코케미칼

포스코케미칼이 시장의 관심을 받는 이유는 2차전지 때문입니다. 2차전지에는 “음극재, 양극재, 분리막, 전해질” 등 4가지 주요 소재가 들어가는데, 이 중에 음극재와 양극재가 들어가는 비중이 높습니다. 그리고 포스코케미칼은 이 두 가지 소재를 모두 생산합니다

아쉽게도 IR 자료에서 음극재와 양극재가 얼마나 팔리는 지 알기 어렵게 됐습니다. 전기차 한대에 들어가는 양극재와 음극재는 각각 120kg과 60kg입니다. IT기기나 소형 전자제품에 들어가는 양보다 전기차에 들어가는 소재의 양이 훨씬 많습니다

따라서 2차전지 관련 업체들은 전기차 용 납품량을 늘리기 위해 안간힘을 쓰고 있습니다. 2019년 4분기 포스코케미칼이 생산한 양극재 중 60%가 IT 및 모바일 기기에 납품됐고, 나머지는 전기차에 납품이 됐습니다.

LG에너지솔루션과 GM 합작사에 양극재 공급

2020년 12월 9일 포스코케미칼은 LG에너지솔루션(LG화학에서 분할하는 배터리 법인으로 논란이 많이 됐었죠)과 GM의 합작사인 “얼티엄셀즈(Ultium Cells)”에 양극재를 공급한다고 발표했습니다. 음극재 공급에 대해서는 별도 협의 중입니다

얼티엄셀즈는 2조 7000억원을 투자해 30GWh의 배터리 생산 능력을 확보할 계획입니다. 포스코케미칼은 양산능력을 확대하기 위해 1조원의 유상증자를 실시했습니다. 현재 연간 4만톤의 양극재 생산능력이 있는데, 2023년 광양 공장이 완공되면 10만톤의 양산능력을 확보할 예정입니다.

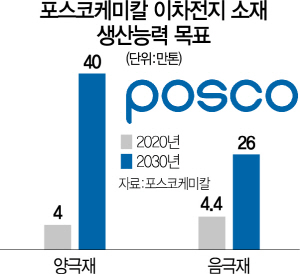

포스코케미칼은 2030년까지 양극재는 40만톤의 공급능력을 확보할 계획이고 음극재는 4.4만톤에서 26만톤으로 생산능력을 확대할 계획입니다. 그렇게 양극재와 음극재 시장의 점유율 20%를 달성할 계획입니다

앞으로의 실적은 어떻게 될까?

대신증권은 2021년 포스코케미칼의 매출이 1조8490억원을 달성할 것으로 전망했습니다. 동사는 2030년 23조원의 매출을 달성할 것을 목표로 삼고 있으니까.. 계산을 해보겠습니다. 끄적끄적. 그러면 매출이 연 32% 성장할 것이라는 이야기인데.. 와우

포스코케미칼의 10년 평균 당기순이익률은 5.6%입니다. 그러니까 2030년에 23조 매출을 만약에 달성한다고 하면, 1조3천억원의 순이익을 기록할 것으로 예상됩니다. 여기에 보수적인 PER 20을 곱해보면 시가총액이 25조에 달할 것으로 예상되는데.. 회사의 주장이니까 70%만 믿어봅니다. 긴 글 읽어주셔서 감사하구요. 조금이라도 유익하셨다면, 팁으로 광고 클릭 한번만 부탁드리겠습니다. 그럼 안녕!

세종텔레콤, 5G와 풀필먼트 뭐가 이렇게 이슈가 많아?

세종텔레콤 유선통신망 독점 공급자 우리나라에 설치된 광케이블은 1만 7000km입니다. 그런데 그 중에 85%를 세종텔레콤이 소유하고 있다는 사실을 알고 계셨나요? 국내 굴지의 통신 3사들도 세

pinderpinder.xyz

#. 이 포스팅은 제 개인 일기입니다. 투자 판단의 근거가 될 수 없고 투자로 인해 발생한 손실을 책임져드릴 수 없습니다.

'자산을 지키는 이야기 > 국내주식 이야기' 카테고리의 다른 글

| 현대차, 하루만에 20% 상승! 애플과 함께 테슬라와 경쟁한다? (0) | 2021.01.09 |

|---|---|

| 효성티앤씨, 세빛섬을 운영하고 스판덱스도 만들고 (0) | 2021.01.07 |

| 세종텔레콤, 5G와 풀필먼트 뭐가 이렇게 이슈가 많아? (0) | 2021.01.07 |

| 레고켐바이오, ADC 플랫폼으로 바이오 기술 수출 강자가 된다? (0) | 2021.01.07 |

| 한국전력, 전기료도 오르고(아마도) 주가도 오른다 (0) | 2021.01.07 |

댓글